안녕하세요 ~ 얼마전에 우연히 휴대폰 케이스가 살짝 금이 갔더라구요~ 이전에 사용했던 핸드폰 케이스는 고심이 케이스티파이 케이스였어요~ 아쉽지만 새로운 케이스를 구경할겸 케이스티파이를 검색했는데 요즘에 케이스티파이 도산에서 쿠로미 은하계 본부라는 이벤트 팝업이 진행중이었어요~

케이스티파이 쿠로미 팝업

운영시간 : 매일 11:00 - 20:00 전화번호 : 0507-1302-9891 주소 : 서울 강남구 압구정로46길 67 케이스티파이 도산 서울 강남구 신사동 648-25

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부 - 외부

케이스티파이 도산 쿠로미 팝업

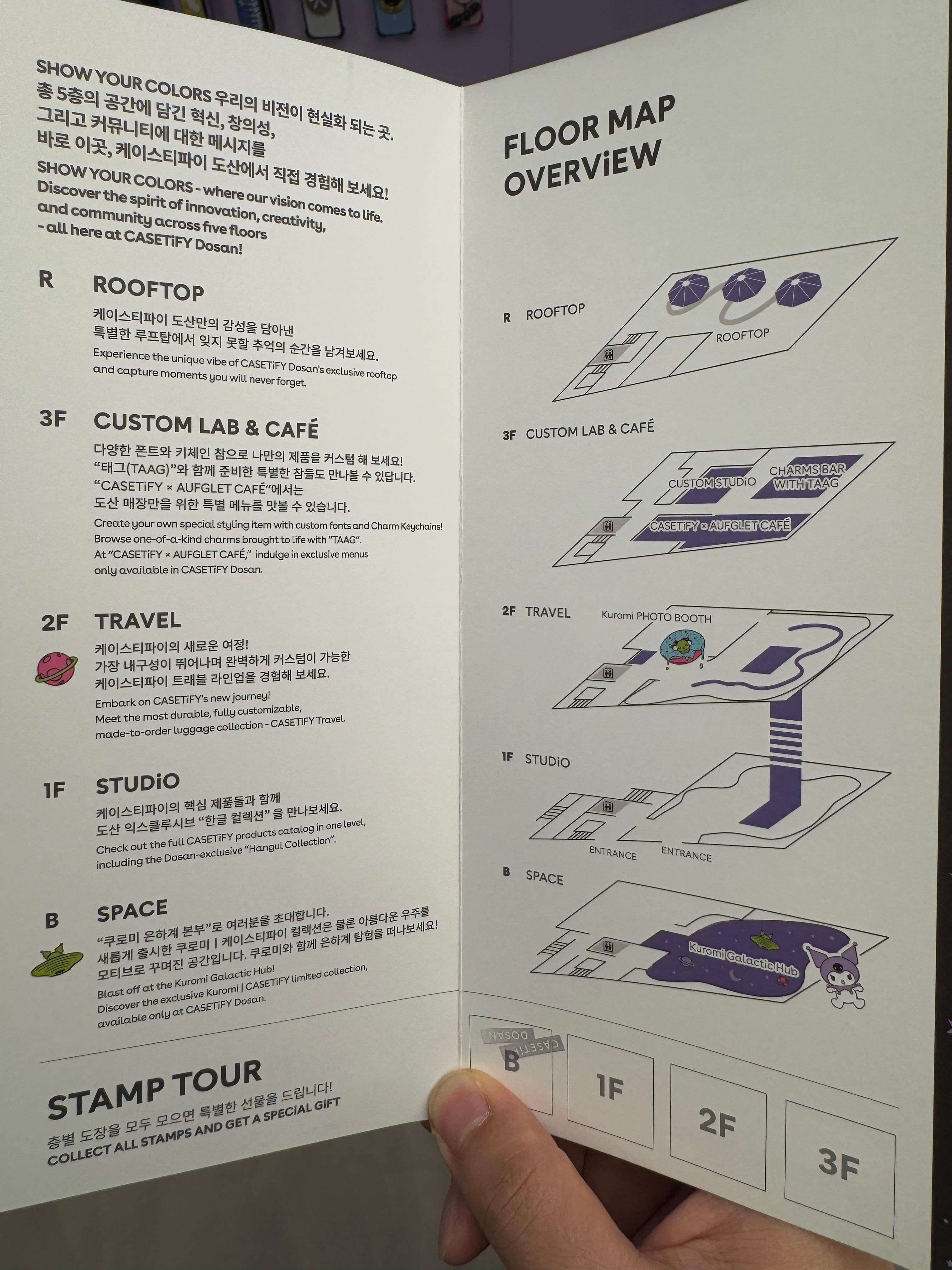

케이스티파이 도산 쿠로미 팝업 커스텀 케이스 제작 커스텀 캐리어 커스텀 키링 쿠로미 은하계 본부 외부에요~ 겉에서 부터 느껴지는 쿠로미로 도배되어있네요~ 실제로 저기보이는 은하계로 가는 쿠로미 케이스를 실제로 안에서 볼 수 있으니 신기했어요~ 압구정로데오역 5번 출구에서 도산공원쪽으로 오시면 도산공원 바로 앞에 위치하고 있어요~ 지하 1층부터 4층까지 다 있었는데요~ 4층은 겨울이라 그런지 닫겨져 있어서 지하1층부터 3층까지 보실 수 있어요

케이스티파이 도산 1층을 먼저 구경하기로 했어요~ 1층에는 거대하고 화려한 케이스가 있었어요 키링이 붙어서 케이스티파이의 상징성 같은 게 느껴졌어요 ~

케이스티파이 오징어게임

케이스티파이 도산에서 요즘 나오고 있는 오징어 게임 영희 케이스가 보이네요~ 역시 케이스티파이가 요즘 많은 브랜드나 영화, 캐릭터 등과 함께 콜라보를 많이 하는 것 같아요 처음 파트는 마그네틱 호환 케이스에요~ 요즘에 맥세이프 카드지갑 등을 많이 붙여서 사용하시는데요~ 호환이 되는 케이스들이에요~ 종류로는 SNAPPY CARDHOLDER STAND, SNAPPY GRIP STAND, SNAPPY RING HOLDER, SNAPPY LEATHER WALLET, MAGNETIC WIRELESS CHARGER, POWER BANK 인 그립스탠드형태, 카드홀더 스탠드, 링 홀더, 가죽 지갑, 무선 충전, 파워뱅크 등이 있네요

케이스티파이 케이스 무게

안쪽으로 들어가니 케이스티 파이의 특징이 많이 보이는 케이스들이 있더라구요~ 울트라 바운스(ULTRA BOUNCE), 바운스(BOUNCE), 임팩트(IMPACT), 거울 미러(MIRROR), 고리 스탠드 (RING STAND)등 다양한 형태가 있었어요~ 보호 정도와 무게 등에 따라서 다르니까 필요한 케이스에 따라서 직접 들어보고 무게도 느껴보시고 보호정도도 확인해보세요~ 케이스티파이 도산 쿠로미 팝업 커스텀 케이스 제작 커스텀 캐리어 커스텀 키링 쿠로미 은하계 본부

케이스티파이 에어팟 케이스

케이스티파이 도산에서는 에어팟 케이스도 있어요~ 헬로키티, 폼폼푸린, 포차코, 마이멜로디 등이 있었고 저 중지 손가락든 고양이 , 입술모양, 그리고 건담 에어팟 케이스도 있었어요 ~ 건담 매니아분들이라면 좋아하실거같아요~ 저는 너무 커서 들고다니기엔 어려울거같아요

케이스티파이 산리오 케이

케이스티파이 도산에서는 다양한 콜라보 케이스가 있어요~ 먼저 보이는게 치이카와, 산리오가 보이네요~ 산리오 헬로키티, 마이멜로디, 포차코, 폼폼푸린, 시나몬롤 등 종류별로 다있네요~

케이스티파이 도라에몽 케이스

케이스티파이 도산에서는 또한 도라에몽 케이스, 건담 케이스도 있어요~ 그리고 에어팟 케이스도 있으니까 구경하는 재미가 있네요~

케이스티파이 오징어게임

요즘 유행하고있는 오징어 게임 2의 영희가 보이네요~ 역시 핫한 캐릭터나 이슈가 되는 것들이 있으면 콜라보를 많이 하는것 같아요 너무나 섬뜩한 영희가 저렇게 보고 있다니 오징어 게임 좋아하시는 분들이라면 겟해도 좋겠어요

aufglet 케이스티파이

케이스티파이 다른 콜라보 케이스 중에서 AUFGLET과 콜라보한 케이스들도 있었어요~ 커피와 또 볼 수 있었던 것이 바로 이곳 3층에 위치한 곳에서는 Aufglet 카페도 함께 있더라구요~

케이스티파이 콜라보

케이스티파이와 함께 콜라보한 디자인들중에서 베스트 디자인의 케이스들도 있어요 외계인부터 시작해서 백설공주 여왕, 푸, 고양이까지 ~ 정말 개성이 다양해서 핸드폰 케이스는 곧 개성이라는 느낌이에요 유니크하기도하고 케이스티파이만의 로고갬성~

케이스티파이 강아지 케이스

여기저기 보다보니 눈에 띄는 귀여운 강아지 케이스도 있더라구요~ 너무나 시고르잡종느낌의 똥개 케이스네요~ 얄궃기도하고 귀여워서 찍어봤어요

케이스티파이 애플워치 스트랩

케이스티파이에서는 에어팟 케이스는 물론 애플워치 스트랩과 애플워치 케이스, 에어팟 맥스 케이스도 보이네요 화이트, 핑크부터 브라운컬러까지 다양하네요~ 그리고 핸드폰 목걸이도 있기 때문에 아이들이나 어르신분들까지 필요하신 분들에게 선물해줘도 좋을 것 같아요~

케이스티파이 굿즈

케이스티파이의 다양한 굿즈들도 볼 수 있었어요~ 이쪽에는 한글의 자음으로 ㄱ부터 ㅎ까지 다양한 케이스들은 물론, 에코백, 마우스패드, 티셔츠, 연필, 스카프, 후드, 티셔츠, 그리고 심지어 화투까지 있네요~ 한글을 사랑하는 분들 또는 요즘에 한글에 관심많으신 외국인분들도 많이 방문하셔서 기념품으로 사셔도 좋겠어요

케이스티파이 태블릿 파우치

케이스티파이 태블릿 파우치도 다양한 디자인이 많았어요 산리오 헬로키티부터 아임그루트 그루트, 파워퍼프걸, 도라에몽, 잔망루피, 쿼카 등 귀염뽀짝한 태블릿 케이스 및 태블릿 파우치 등이 있어요 ~ 케이스티파이에 케이스만있는줄 알았는데 엄청 다양해서 신기했어요

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부 - 2층 케이스티파이 캐리어 공간

케이스티파이 캐리어

케이스티파이 도산 2층은 케이스티파이 캐리어 공간이에요~ 케이스티파이에서는 몰랐던 사실이 바로 이 케이스티파이 캐리어가 있다는 사실이에요~ 케이스티파이 캐리어는 21인치 한가지 사이즈인데 색상은 블랙, 레드, 블루 3가지가 있고 사이즈는 21인치 하나라고해요~ 하지만 무엇보다도 커스텀이 가능해서 다양한 색상으로 커스텀이 가능하고 1-2시간정도 소요된다고 하시더라구요~ 캐리어는 또한 A/S 보증기간이 없어서 수리가 계속적으로 가능하다고 해요 (개이득)

케이스티파이 캐리어 가격

바운스 케빈 (BOUNCE CARRY ON ROLLER) 캐리어 21인치 (코발트 블루, 체리레드, 매트 블랙) 62만 2000원이에요 캐리어 안에 정리가 잘 안되는 분들을 위한 테크 팩 오거나이저 75000원, 패킹 큐브 세트 53000원이에요 전체 기획 세트로 구매하면 11000원 할인도 받을 수 있고 저기 보이는 티셔츠와 안대도 증정품으로 주신다고 하네요~><

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부 - 3층 키링(키 체인, 참)

케이스티파이 커스텀케이스

케이스티파이 4층으로 오시면 먼저 보이는 기기가 있어요~ 그곳에서는 다양한 커스텀된 디자인들을 구경할 수 있어요~ 종종 커스텀을 할 때 글자체나 위치등을 참고하면 좋을 것 같네요

케이스티파이 키링 커스텀

케이스티파이 도산 4층에서는 또한 키링 키체인 커스텀도 가능해요~ 케이스 선택부터 붙이는 후크, 그리고 파츠, 키링까지 다양한 파츠와 참이 있으니까 고를 수 있고 색깔에 따라 1000원, 2000원, 3000원이네요~ 폰꾸미기 느낌이고 아기자기해서 꾸미는 맛이 날거같아요 [1] 원하는 케이스 후크를 선택 [2] 체인 키링에 파츠로 커스텀 시작 [3] 어울리는 키링을 더해주면 완성

케이스티파이 케이스

폰 참(phone charm)도 다양한 모양이 많아요~ 약간은 부적같기도하고 들고다니는 행운이 따라온다는 느낌으로 달아줘도 좋을것 같아요~ 그리고 다양한 키링도 있는데 종류도 다양했던게 뭐냐면 라이터 케이스도 있었고, 알약통이나 거울, 줄자까지 정말 다양한 케이스의 세계였어요~

케이스티파이 폰참

케이스티파이 키링

케이스티파이 커스텀 케이스 사진

케이스티파이가 유명해진 이유가 바로 이 커스텀 케이스가 가능하다는 점이에요~ 각자의 개성에 맞게 텍스트, 이니셜, 그리고 사진까지 넣을 수 있다고해요~ 내구성도 좋고 케이스 재질과 글자체도 선택할 수 있으니 제대로된 커스텀이네요~

aufglet 도산

3층에는 이렇게 aufglet 카페가 있어요~ 자세히보시면 의자와 테이블이 케이스별 디자인이 포함되어있어서 신기했어요~ 커스텀 케이스이나 키링 등이 완성될때까지 이곳에 앉아서 쉬셔도 좋을 것 같네요~

케이스티파이 매장

3층 문을 나가면 이렇게 케이스로 도배된 공간이 마련되어있어요 정말 케이스의 왕국같은 느낌으로 엄청나게 손이 많이 갔을 것 같아요~

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부의 메인이 바로 지하1층에 있어요~ 쿠로미 덕후들이라면 정말 눈이 돌아갈 정도로 다양한 쿠로미 공간이에요~ 산리오 캐릭터 중에서 단연 인기가 많은 쿠로미 ~ 입구에서 봤었던 우주선 타고 있는 쿠로미 케이스도 커다랗게 있더라구요~

케이스티파이 쿠로미 케이스

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부에서는 다양한 핸드폰 케이스가 있었어요~ 기종별로도 다 있으니까 구경하셔도 좋을 것 같아요 쿠로미 시그니처 컬러 보라색과 검은색의 조합이라 은하계 분위기와 찰떡이에요~

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부에서는 또한 쿠로미 태블릿 파우치도 있었어요 태블릿 파우치도 너무나 귀염뽀짝하네요~ 케이스티파이에서 정말 쿠로미를 사랑하는 것 같이 느껴졌어요

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부

케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부에서는 다양한 포토존도 마련되어있어요 귀여운 쿠로미와 함께 은하계로 떠나실 준비가 되었나요 우주선에서 또는 케이스와 함께 구경하셔도 좋을것 같아요 어른아이 할것없이 동심으로 돌아간느낌이라 귀엽네요~

쿠로미 포토부스

그리고 케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부에 오셔야 하는 이유는 바로 이 포토부스가 있다는 사실이에요~ 처음 들어가면 주는 브로셔안에는 층별로 도장을 찍을 수 있게 되는데요~ 각층별로 구경도 편하게 하시고 직원분들에게 찍어달라고 하면 도장을 다 찍어주신답니다~ 도장을 다 찍은후에 2층의 직원분에게 보여드리면 문앞에 있는 포토부스에서 사진을 찍을 수 있어요 프레임은 2가지 중에서 선택하면 되니까 좋아요 ><

케이스티파이 도산

프레임은 2가지 중에서 선택을 할 수 있고 즐거운 경험남겨보세요~ 케이스티파이 도산 쿠로미 팝업 쿠로미 은하계 본부 핸드폰 케이스는 물론 여행용 캐리어, 키링까지 무엇보다도 커스텀이 되는게 좋았던거같아요~ 주말에는 사람이 많을 수 있으니 평일 시간나실때 가보셔도 좋을거같아요

양악 후기 (신촌 세브란스병원 구강악완와면외과 정영수 교수님)에게 받은 후기를 공유해봅니다 ~ (애초에 미용목적이 아닌 부정교합 및 비대칭이 있어서 양악을 결정했었고 안전한 수술을 위해서 신촌 세브란스 병원을 선택) 양악을 준비하시는 분들에게 도움이 되었으면 좋겠습니다

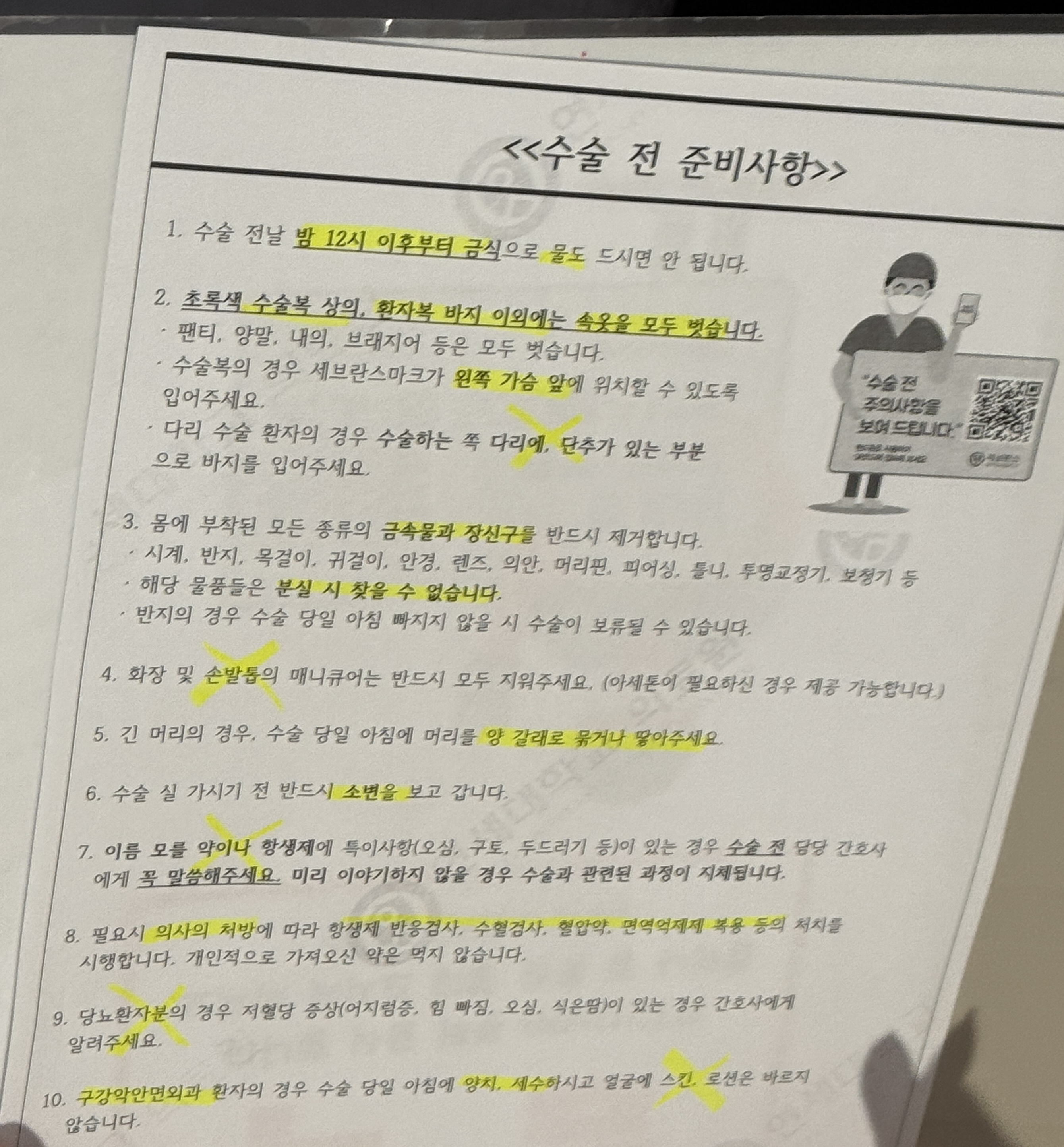

[1] 수술 전 - 수술 전 교정이 필요한 경우 교정은 치과 교정과에서 진행하고 양악 수술은 구강악안면외과에서 진행을 한다 - 신촌 세브란스병원 치과병원 5층에서 외래를 보러오고 엑스레이는 치과병원 4층에서 찍음 - 수술 후에 턱의 이동을 방지하기 위해 착용하는 웨이퍼라고 하는 투명한 틀니느낌의 보조기 미리 만들기 만들어야되기 때문에 사전에 몇 번 방문을 해야함 - 입원 당일 입원 수속 전에 웨이퍼 시착을 위해서 치과병원에 왔을 때 수술동의서를 미리 작성함 (수술 부작용으로 출혈, 통증, 감각 둔해짐, 붓기 등으로 숨쉬는게 어려움)

신촌세브란스병원 양악

[2] 입원 수속 - 수술 전날 3시까지 입원해서 병동이 있는 12층 입원수속을 먼저함 12층이 정형외과 수술 환자 집중층 (입원 관련 내용은 원무 매니저가 설명해줌) - 4인실, 2인실, 1인실등이 있고 4인실은 하루 165000원이고 4인실이 제일 낮은 병실인 것같고 상급병실 신청서나 기타 서류에 서명 후 입원

신촌세브란스 병원

[3] 면회 - 코로나 이후로 면회는 금지되었다고하며, 보호자 한명(또는 간병인)과 환자만 있고 다 나가라고 함 - 병동에 들어가기 위해서는 보호자에게 바코드가 프린트된 목걸이를 주는데 그걸 찍어야 병동으로 들어올 수 있기 때문에 다른 외부인이 들어오기는 쉽지 않음

신촌 세브란스병원 면회

[4] 입원 (목요일) - 입원 병동은 치과병원이 아닌 신촌 세브란스 병원 본건물 12층에 배정되었고 4시 전에 들어오니 병실안내해줌 - 배정되는 병실따라서 창가가 될 수 있고 안쪽 자리가 될 수 있음(랜덤) 4인실을 써도 널널하고 괜찮기 때문에 창가든 안쪽자리든 상관 없음

신촌 세브란스병원 4인실

- 기타 질문사항은 카운터에 병실 담당 간호사님께 물어보면 친절하게 알려주셨음 (병실 번호 아래 보면 담당간호사님 성함이 있고 3교대이기 때문에 담당간호사님이 바뀌는데 인수인계해서 알아서 해주셨음)

신촌 세브란스 양악

- 입원 전 간호사님이 오셔서 전체적으로 설명해주셨음 - 보험서류 등은 원무매니저, 진단서는 간호사님께 말씀드려서 발급

신촌 세브란스 증명서

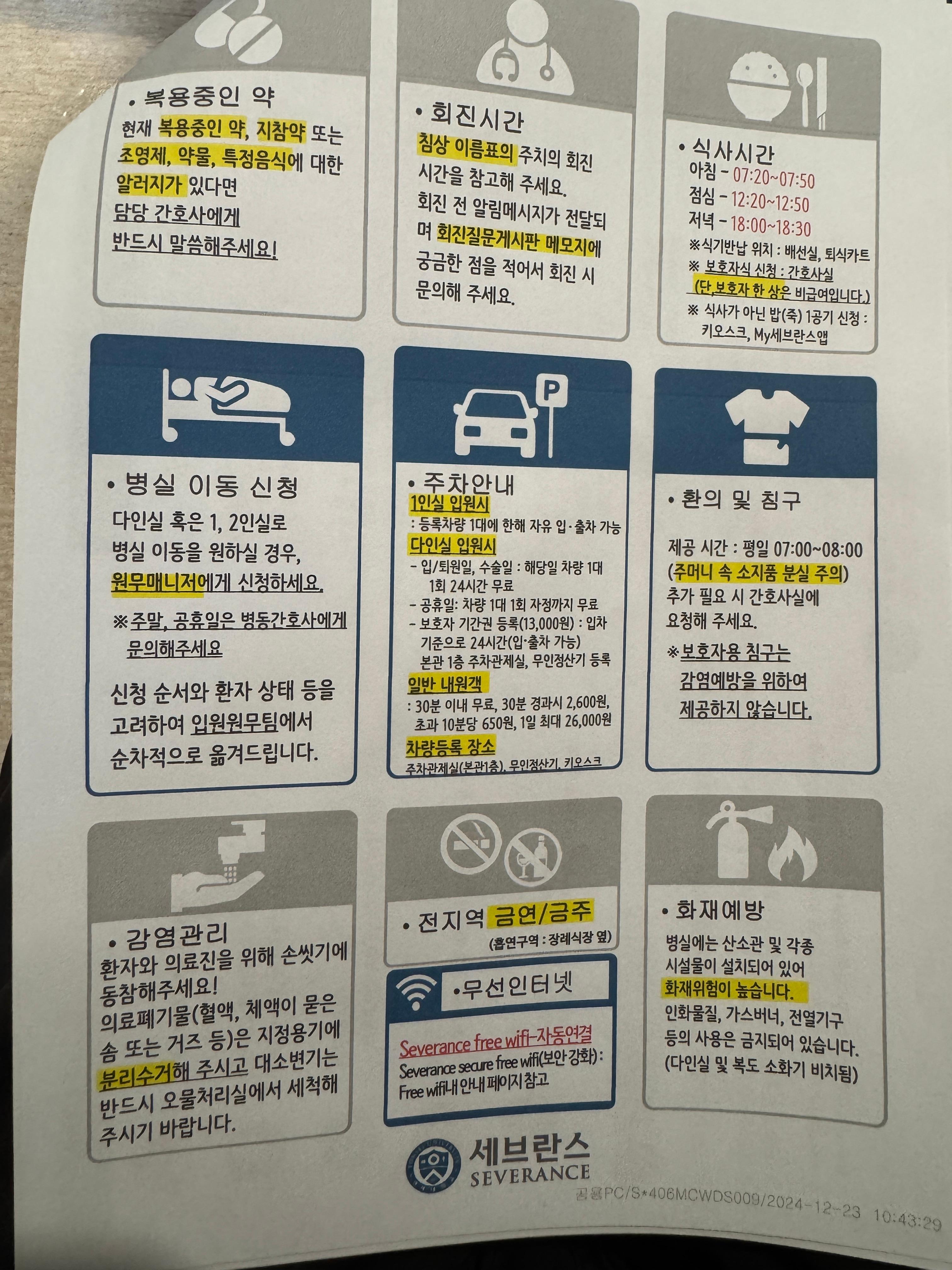

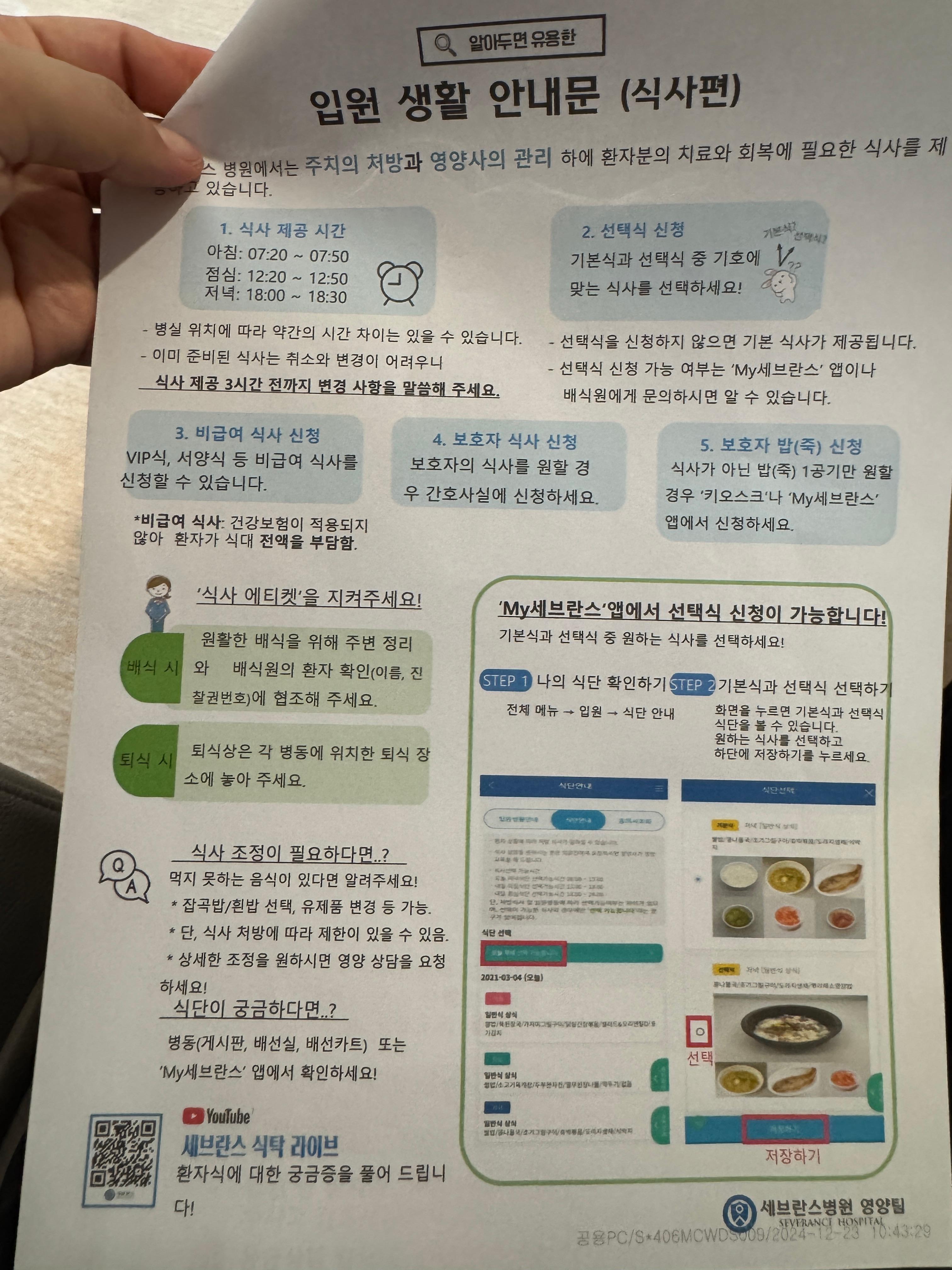

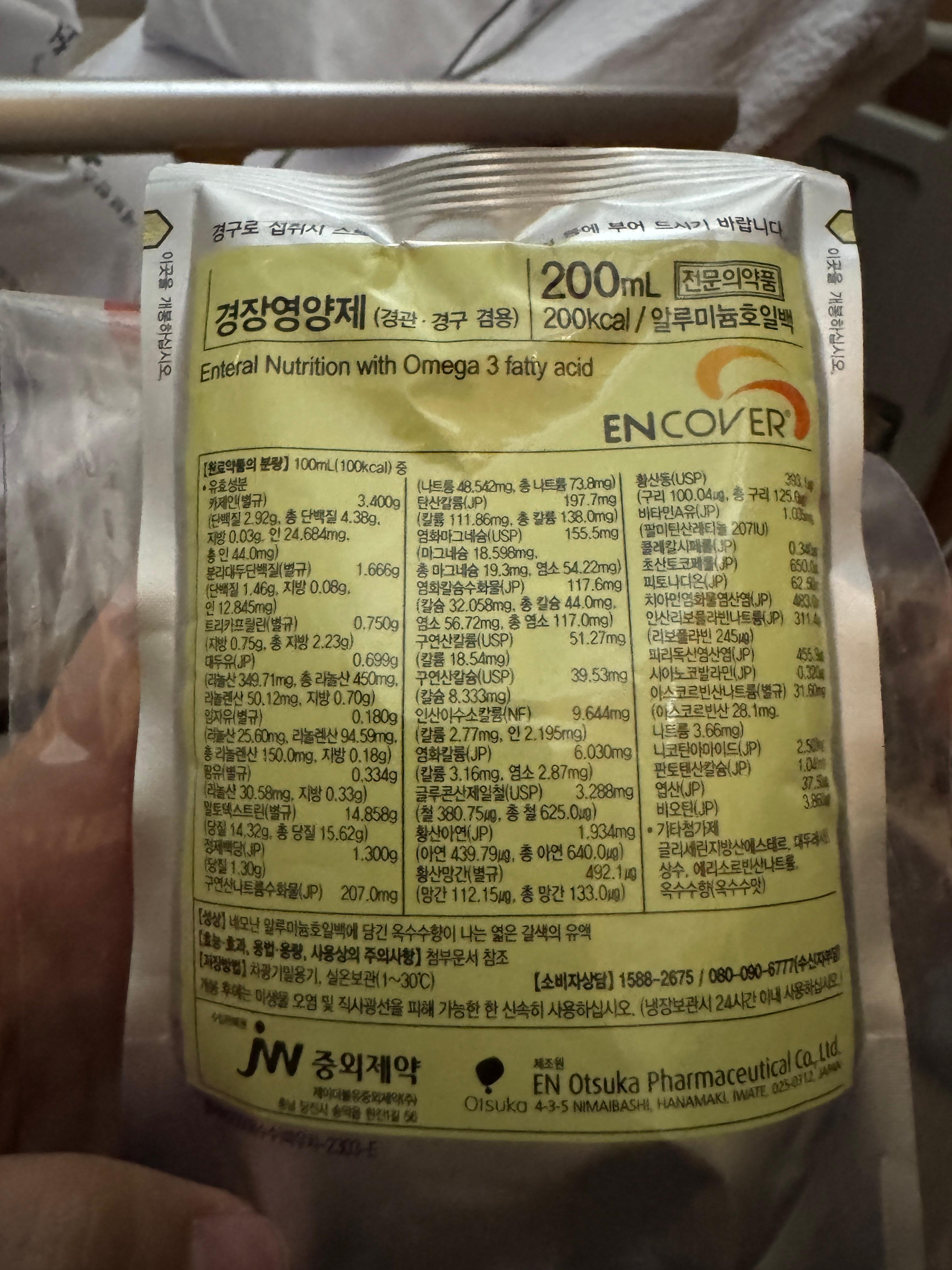

- 양악 수술은 밥을 먹을일이 없고 약국에서 처방해주는 밥 대신먹는 액체(200ml)짜리 경장영양제를 주사기로 먹기 때문에 굳이 식사에 대해서 신경쓸필요는 없고 보호자도 12000원정도로 밥신청이 가능하고 3층에 가면 푸드코트에 먹을 게 많음 (환자가 어차피 못먹기 때문에 옆에서 먹고 있기 좀 그렇기도하고 휴게실에서 음식먹지말라고 되어있기 때문에 그냥 편하게 보호자는 푸드코트로 내려가서 먹을 것을 추천)

신촌 세브란스병원 양악 후기

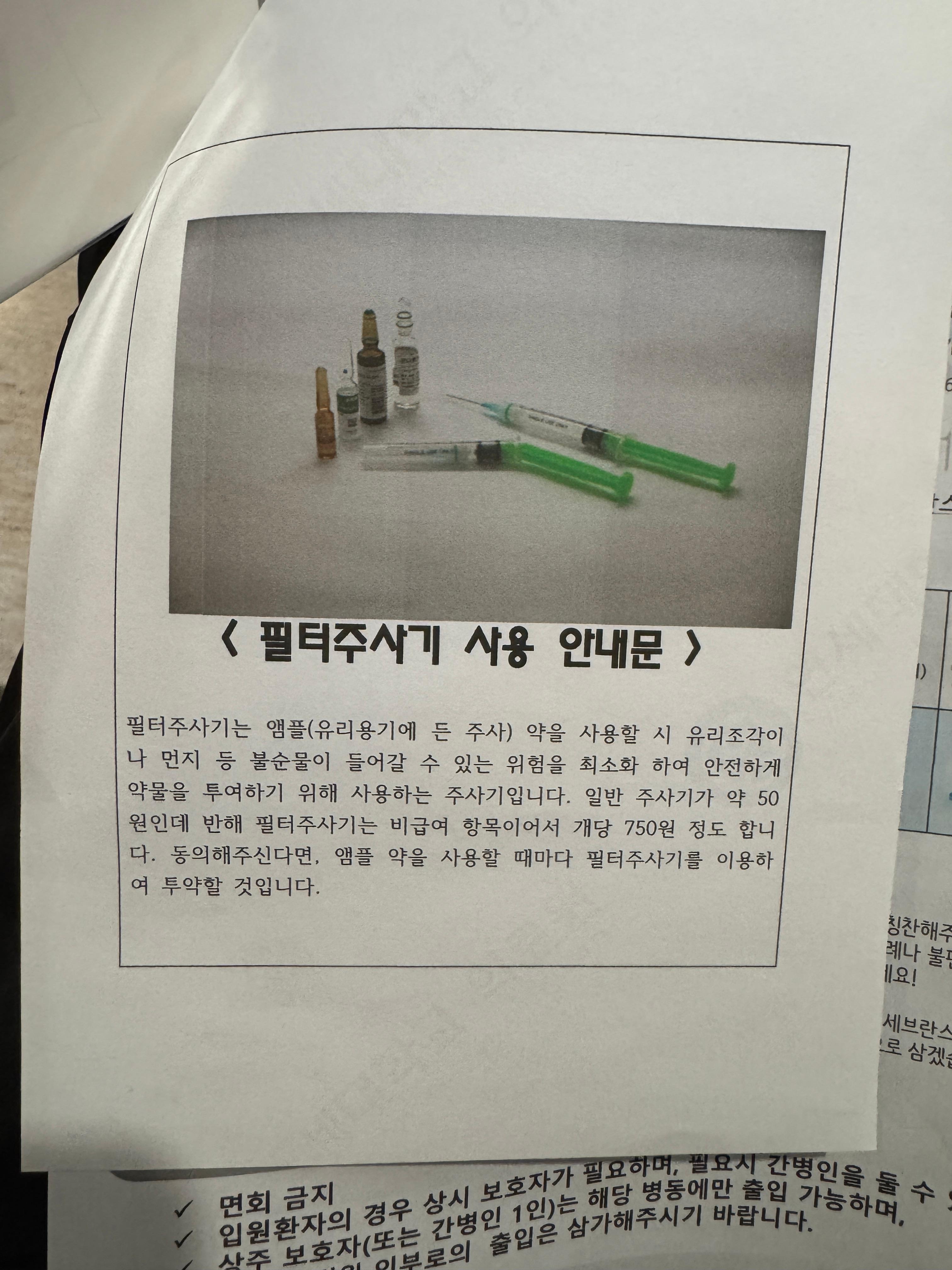

- 신촌 세브란스병원은 불순물, 먼지, 유리조각이 안들어가게 필터 주사기를 사용한다는 안내문 읽어보면 됨 (비급여라고 좀 더 비싸다는 안내문)

세브란스 필터주사기

- 전날 밤 12시까지 식사가 가능했었고, 그 이후로는 물도 먹으면 안됨 - 수술 시에 입을 수술복도 주셨고 수술시에는 안에 모두 벗고 가야하는 등 주의사항이나 준비사항을 알려주셨음 - 특히 양악 수술하기 전에 스킨 로션을 바르면 안되기 때문에 아침에 일어나서 수술방 가기 전에 세수한번하고가야하고 화장이나 매니큐어는 모두 지워야함 - 여성분들의 경우에는 머리가 길면 양갈래로 묶고 땋아야 함 (머리카락이 수술에 방해될수 있고 머리카락에 피나 소독약 등이 묻을 수 있기 때문에 깔끔하게 땋고 가는 것이 중요)

양악 수술 준비사항

[5] 수술 시간 - 수술 전체 시간 : 5시간 (수술준비 및 마취 1시간 + 수술 4시간 + 회복시간 30분) (수술 당일 환자 수에 따라서 수술 시작시간은 달라질 수 있고 어린 나이환자 일수록 순서를 일찍한다고 들었고 7시 30분이 제일 첫번째 환자였음) - 수술 진행 사항을 보호자 핸드폰으로 문자로 실시간으로 보내주고 수술 중이면 수술진행중이라고 1시간 단위마다 계속 보내주기 때문에 안심할 수 있고 수술이 끝나면 회복중이라고 문자오고, 회복실 나오고 병동으로이동 중이면 병동으로 이동중이라고 문자도 보내줌) (수술준비중, 수술중, 수술진행중, 회복중, 병동으로 이동 예정) - 수술은 점심 12시에 시작해서 5시~6시쯤 병실로 복귀 - 수술 중에 마취상태에서 소변줄만 끼우고 소변줄은 수술 후 빼 관장은 별도로 하지 않음 - 수술 시에 웨이퍼라는 보조기를 치아 사이에 끼워서 교정한 턱의 교합이 돌아가지 않도록 고정해줌

[6] 수술 후 Part 1 (수술 - 금요일, 수술 다음날 - 토요일) - 수술 후 마취를 깨야하기 때문에 보호자가 환자를 잠들지 않게 말걸어줘야함

- 말초 정맥용 영양제, 항생제(소염제), 진통제, 가래 제거제, 해열제 등 링거 여러개 꼽고 있고 많이 아프면 진통제 더 추가해줌(교수님도 진통제 필요하면 언제든 말하라고 해주셔서 안심)

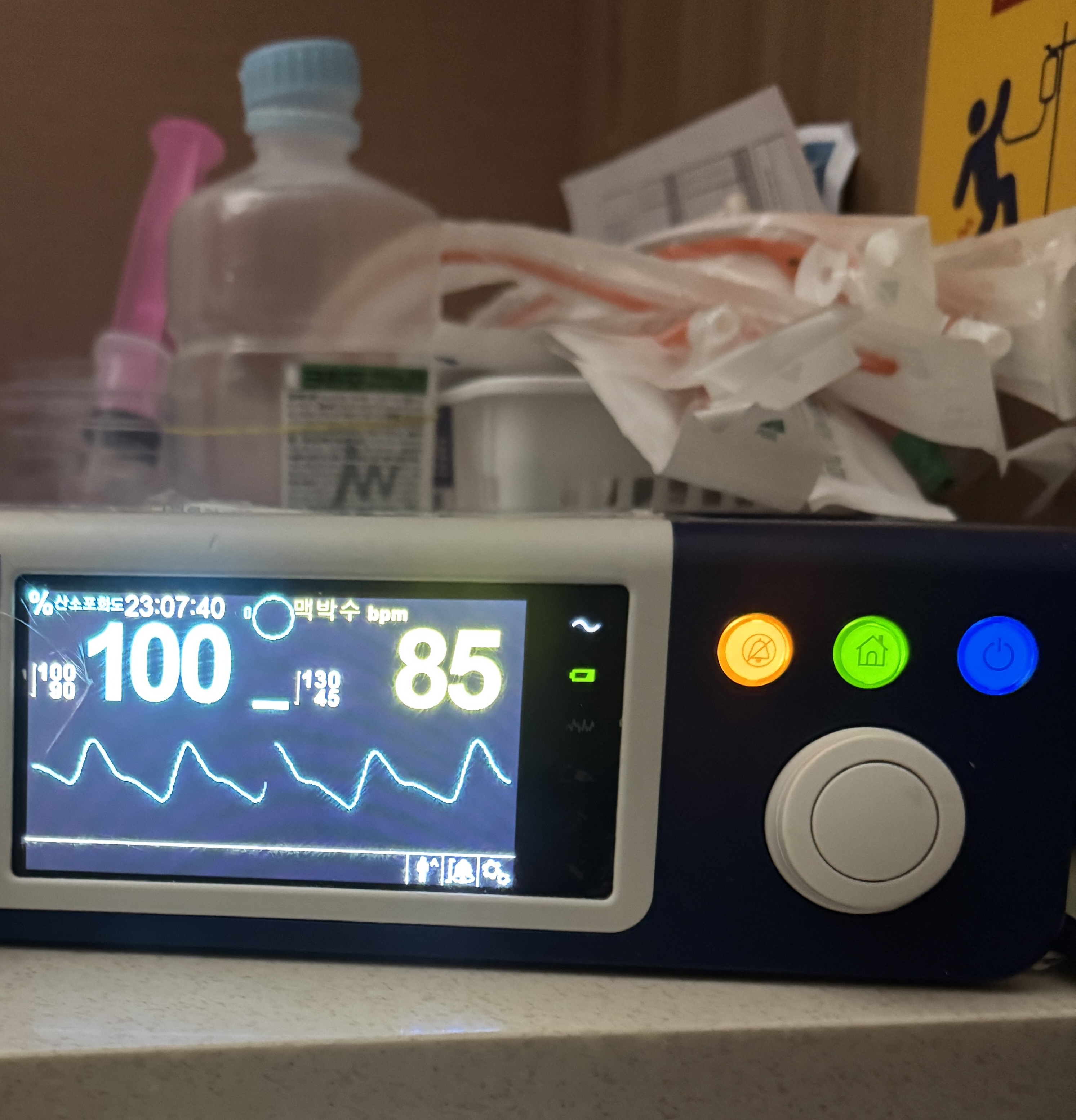

- 수술 후 증상으로는 출혈이 있는데 코피가 날 수 있고, 입안을 절제하긴 하는데 입안에 피 호스를 끼우고 있는데 피가 목으로 삼켜질수 있고 입밖으로 피가 나올수 있음 - 수술날 밤(금요일)과 그 다음날(토요일)은 거의 밤샘 자다가 때다가 고통의 시간 (입의 불순물 흡입해줘야하고 코에 피가 나고 피딱지가 뭉치기 때문에 숨쉬는게 답답함 등의 고통 등으로 잠을 제대로 못잠 - 실제 통증보다 숨을 제대로 못쉬는 답답함의 고통이 더 큰 듯) - 물은 주사기에 넣어서 입양쪽으로 조금씩 먹어서 먹을 수 있는데 한번에 못마시기 때문에 답답한 느낌이 있고 코가 막혀서 입으로 숨쉬다보면 입이 말라서 물을 자주 마시게 되고 화장실도 가고 밤새는 이유 중 하나 - 손에 산소포화도와 맥박을 잴 수 있는 기기를 끼워주는데 보통 산소포화도 93~100사이 유지되고 맥박은 60~100인데 거의 정상범위 내로 나옴 - HYDROX 왼쪽통은 산소가 발생되는 기기로 수술 후 12시간 동안 코에 산소 대고 있으면 산소포화도 기기의 산소 수치가 올라가는 것을 볼 수 있는데 실질적으로 큰 도움이 되는 것은 아니지만 그래도 코에 대고 있으면 심신의 안정이 좋아지는 느낌 / 오른쪽 기기는 입에서 발생되는 피나 가래 분비물 등을 흡입해주면 저 통에 분모이게 되는 용도 (병동 돌아온 이후로 2일 정도는 보호자가 계속 빼줘야함) 입을 못 벌리게 얼굴에 붕대를 감기 때문에 숨쉬는게 보호자가 계속 챙겨서 주황색 카테터를 입안에 넣어서 빨아들여줘야함 (중요한 과정)

양악 수술 후기

- 양악 수술 특성상 얼굴이 부을 수 밖에 없어서 수술 후 48시간동안은 아이스팩을 얼굴에 대고 찜질을 해주라고 한다. (48시간 이후에는 찜질을 하지 말라고 함) - 아이스팩은 아이스팩 냉장고에서 가져가면 되고, 개인 냉장고의 냉동고에 넣어두고 써도 된다

양약 수술 붓기

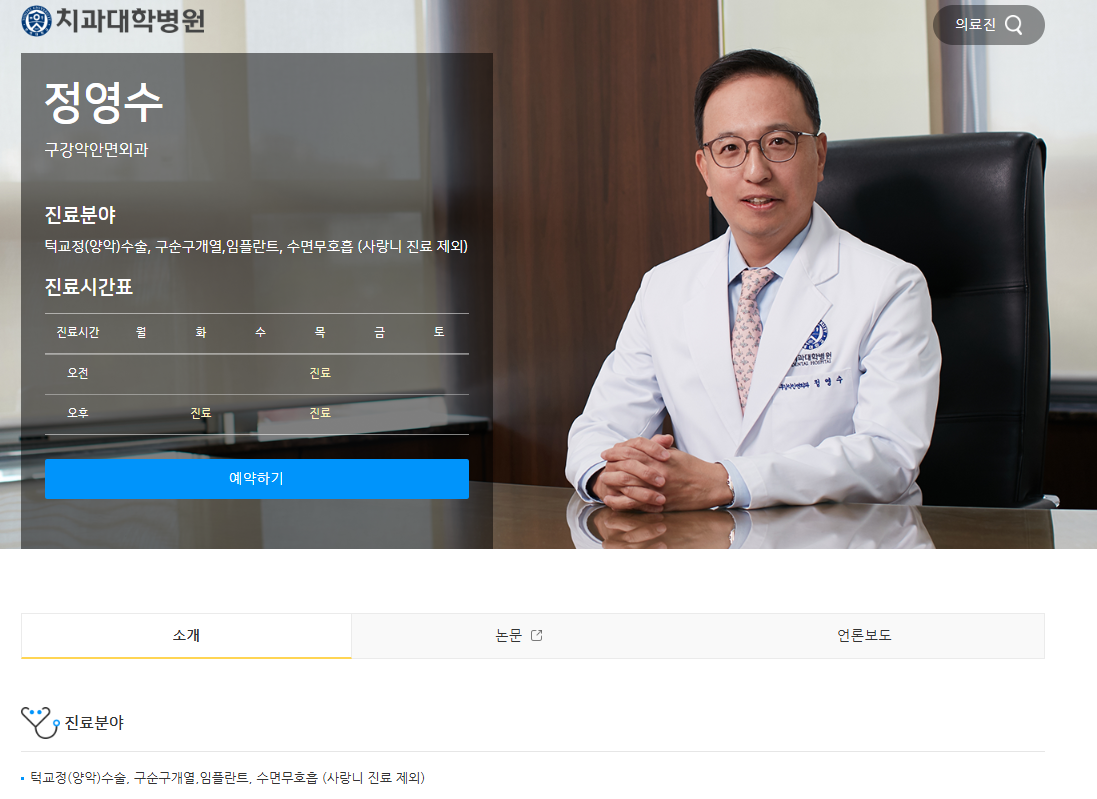

- 몇 시간 주기로 간호사님께서 체온, 혈압 측정을 하러 오고 수술 - 회진은 아침 7-8시쯤 오셨고 정영수 교수님이 유쾌하시고 좋으셨고 수술도 잘됐다고 말씀해주셨음 - 홈페이지 정영수 교수님 정보가 보였고 양악 수술 진료 분야 전문이셔서 믿고 수술을 받을 수 있었음 - 실제로 레지던트분인 다들 잘 챙겨주시고 친절하고 섬세하게 질문들에도 꼼꼼하게 답변해주셔서 너무 좋았고, 간호사분들도 일처리며 프로페셔널 그자체... - 어떤 분들은 양악하는 김에 사랑니도 뽑아주고 턱도 끝쪽만 살짝 깎아줬다는 얘기도 들었음 (미용목적이 아니었으나 겸사겸사 좋음)

정영수 교수님

[7] 수술 후 Part 2 (일요일 이후 ~ ) - 수술날 밤(금요일)을 자다가 깨다가 하고 하루를 더(토요일) 고통의 시간을 보낸 3일째 일요일 아침, 입에 피 호스를 빼러 치과병원으로 이동함 (아침 8시에 이동했음) - 수술 부위의 얇은 피 호스를 빼는게 잘 안빠지면 힘으로 뽑는데 이때가 좀 고통이 있음 (입안 좌우 양쪽)

- 피호스 빼고 이 사이에 끼워둔 웨이퍼가 고정된 상태를 유지하기 위해서 치과 와이어(철사) 회색처럼 감는데 엄청 많이 감아서 잇몸이나 치아가 아플수있음

- 통증보다 코가 너무 막혀서 봤더니 코에 청심환 사이즈로 된 피딱지가 굳어있었는데 코딱지도 레지던트 선생님이 핀셋으로 빼주셨음) (사람마다 다르긴하나 숨이 안쉬어지는 이유! 그전날까지는 민감한 코에 손대는 것이 위험할 수 있어서 자주 코파기가 안됨) - 치약으로 양치가 가능한데 입이 묶여있어서 바깥쪽만 칫솔질 가능하고 링거나 얼굴 수술부위에 영향이 가지 않는 선에서 세안이나 샤워가 가능함 - 병실마다 화장실이 있는데 4인실의 경우에는 샤워하면 물이 흥건해지고 미끄러워질수있어서 샤워를 공용샤워실에서 30분간격으로 병실번호를 쓰고 할 수 있음

양악수술 샤워

[7] 식사 - 식사는 피 호스 뺀 날(일요일)부터 주사기로 먹을 수 있는데 경장영양제 200ml짜리를 주셨음 (커피맛과 옥수수맛이 있고 먹기에 나쁘지 않으며 이걸로 퇴원 후 2주정도 먹으라고 하는데 외부에서 파는 영양제를 사먹어도 됨, 당장 먹을게 없기 떄문에 이걸로 42포정도만 처방받음) - 보통은 한끼 2포, 하루 6포로 먹는데 한포 먹는것도 주사기로 먹으면 오래걸기 때문에 생각보다 빨리 못먹음 - 먹을 수 있는것도 물, 음료수, 즙말고는 당분간 없음

- 월요일 오전에 치과병원 건물 4층으로 엑스레이 8시에 찍으러갔음 (엑스레이 찍은 결과로 이상없으면 교수님 회진 오셔서 퇴원하라고 함) - 안면 부종(붓기) 가라앉혀주는 연고 처방받음 이 연고도 치과병원 2층 구강위생용품점에서 살 수 있고 가격은 66000원 .. (비싸) CEBELIA Extreme care 75ml

CEBELIA Extreme care

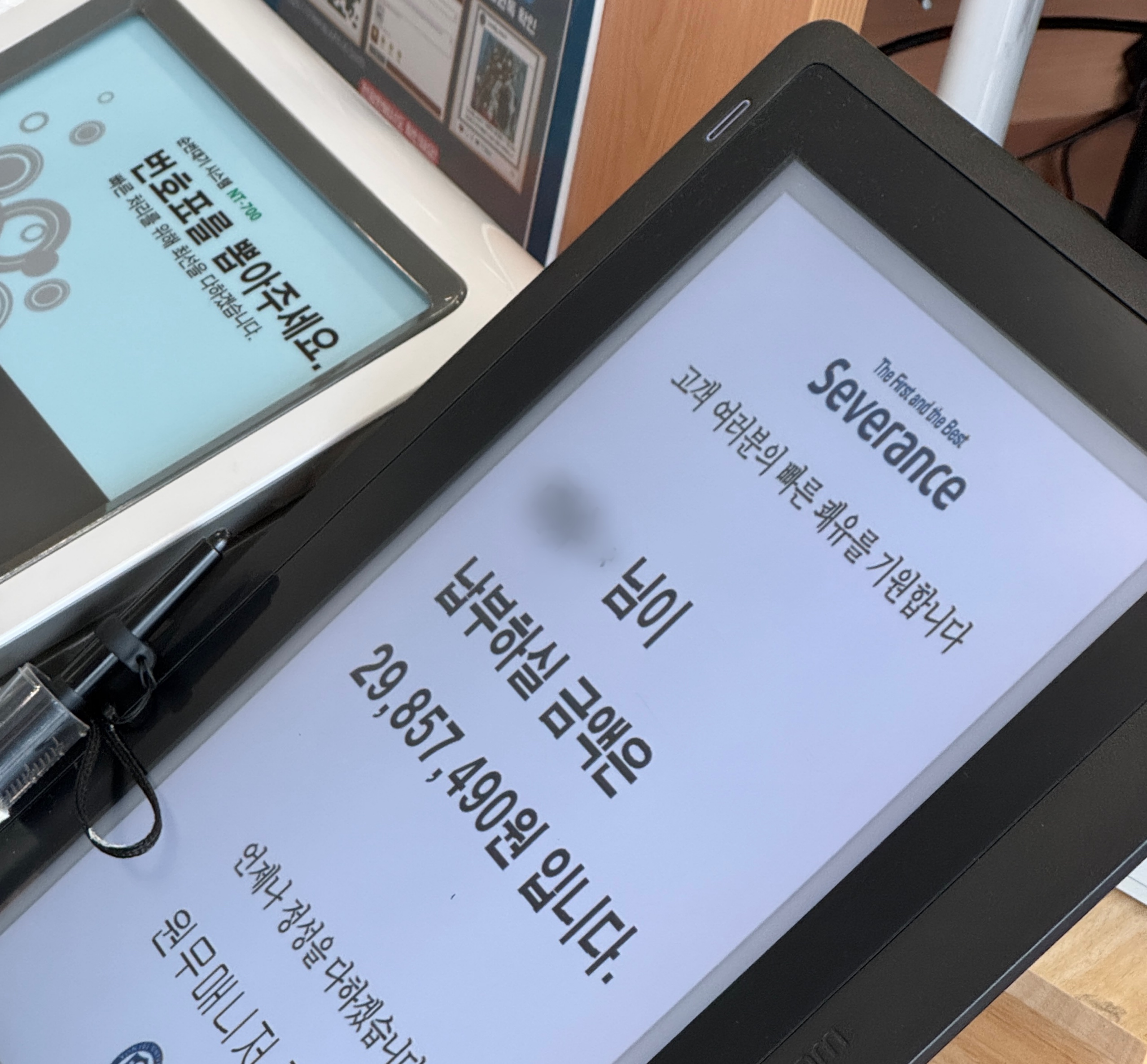

- 처방은 진통제, 위장약, 항생제, 혈관보강제(출혈방지) 4가지 처방해줌 - 수술비용은 거의 3천만원....(건강을 위한 것이니까 열심히 살아야지) - 이전에 웨이퍼 제작, 교정비용등은 거의 천만원정도.. 총합 4천...참고할 것

양악수술 비용

[9] 다음 외래(수술 후 2주 후) - 수술하고 2주동안은 입 다물고 살아야함 - 2주동안 물이나 유동식(경장영양제)를 먹고 자극적인 탄산, 쥬스 등은 피할 것 - 가글은 식염수로 하고 가글은 알코올 성분이 있어서 수술부위에 좋지 않다고 함 - 실밥 및 웨이퍼 제거가 가능 - 이때 병원 방문하면 재활 및 이후 관리법(고무줄 끼는 방법)등을 알려줌

[10] 입원 시 가져가면 좋은 준비물 - 가습기 (가정용 가벼운 가습기 들고가서 코가 건조해지는것을 막으면 좋을 듯) - 욕창방지 매트(쿠팡에서 2만원짜리 사서 갔음) - 목베개 - 슬리퍼 - 담요나 가볍게 입고 갈 수 있는 외투(겨울이면 파카) 검사 이동 시 추울 수 있음 - 유아용 작은 칫솔 (나중에 양치할 때 작은 칫솔이 좋음) - 태블릿, 노트북 (고통의 시간이 지나면 마음의 안락을 위함)

교수님, 치과병원 의사선생님들, 간호사분들 의료진분들, 청소아주머니, 원무 매니저님 등 수술도 잘 해주셨고 친절하고 전문적으로 응대해주셔서 감사드립니다 :) 양악 하시는 분들에게 도움이 되었으면 좋겠습니다 쉽지않은 수술이고 위험한 수술일 수 있으나 의료진분들을 믿고 고통의시간을 잘 이겨내셨으면 좋겠습니다 :)